Beberapa bank yang sudah mengimplementasikan aplikasi APU-PPT seperti bank dibawah ini:

“Aplikasi APU-PPT Teradata yang digunakan oleh Bank BJB Syariah berbasis web yang memiliki koneksi dengan Application Server berbasis Java untuk pengelolaan basis datanya.”

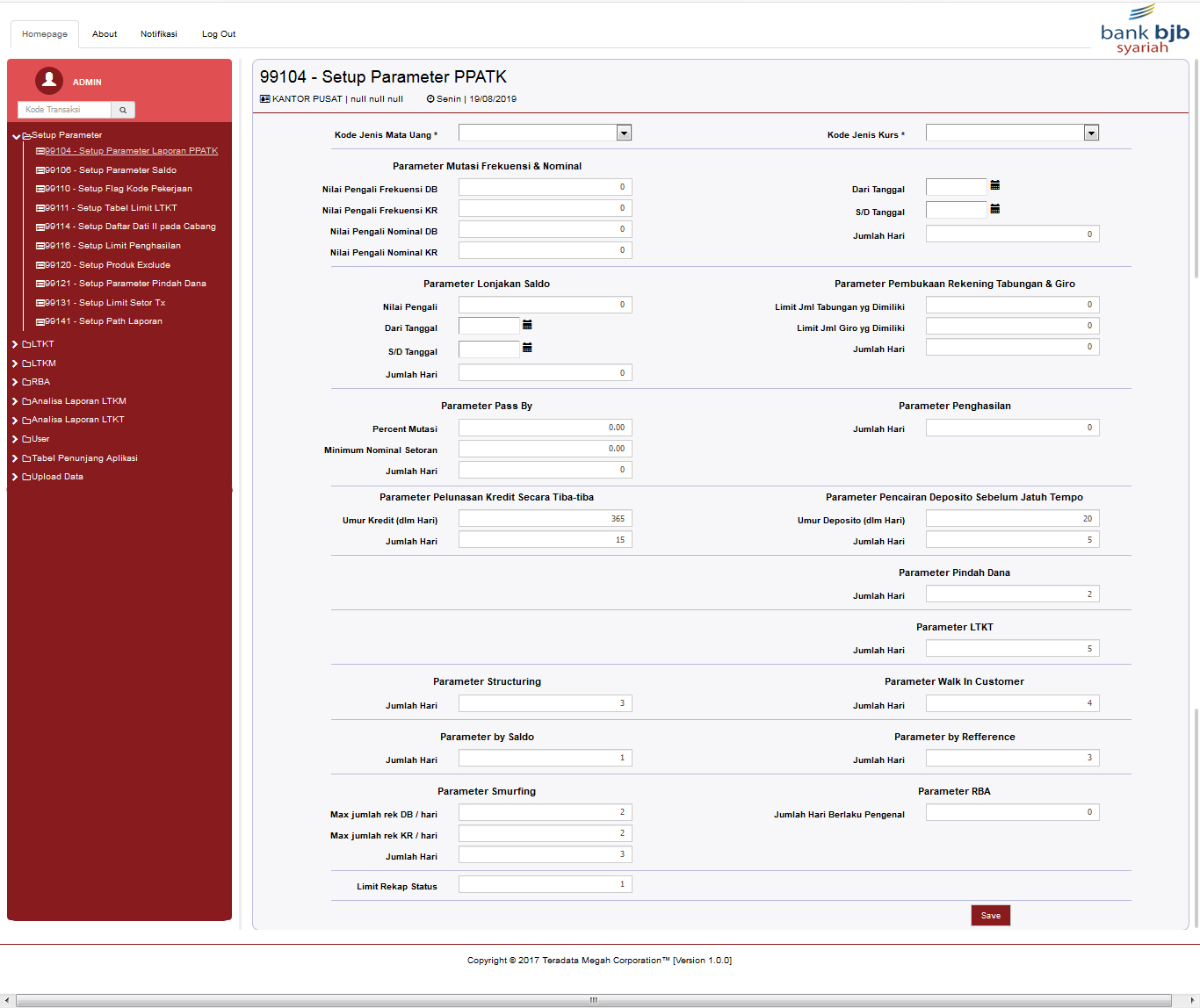

Sesuai dengan penerapan UU No. 25 tentang Tindak Pidana Pencucian Uang (UU TPPU), maka setiap bank wajib untuk dapat memberikan profil transaksi dan data nasabah yang dapat dikategorikan kedalam tindakan-tindakan seperti yang sudah diatur dalam undang-undang tersebut. Bank secara berkala diminta untuk dapat memberikan laporan-laporan kepada Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK) sesuai dengan format yang telah ditentukan berdasarkan kategori-kategori tertentu. Berdasarkan kebutuhan tersebut Teradata mengembangkan aplikasi yang digunakan untuk memudahkan pihak bank dalam memonitor adanya kecenderungan pelanggaran transaksi berdasarkan ketentuan undang-undang yang berlaku.

“Bank mendapatkan kemudahan untuk memberikan pelaporan secara berkala dengan akurat kepada PPATK dengan menggunakan Aplikasi APU-PPT yang dikembangkan Teradata.”

Berdasarkan pengalaman dan kelengkapan fitur dari aplikasi APU-PPT Teradata, Bank BJB Syariah yang merupakan salah satu Bank Syariah terbesar di Jawa Barat telah memilih solusi aplikasi APU-PPT Teradata untuk diterapkan di bank tersebut. Serangkaian proses secara ketat telah dilakukan oleh tim pelaporan APU-PPT Bank BJB Syariah, mulai dari pembahasan kebutuhan user terhadap aplikasi pelaporan APU-PPT Teradata, interface yang memudahkan aplikasi APU-PPT Teradata untuk mengambil data dari Core Banking Bank BJB Syariah yang dibutuhkan untuk kebutuhan pelaporan, proses SIT dan UAT aplikasi, hingga sosialisasi kepada tim inti user pengguna. Semua kebutuhan user terkait aplikasi APU-PPT untuk Bank BJB Syariah dilakukan penyesuaian agar dapat digunakan secara optimal dan baik.

Fitur-fitur yand dimiliki oleh aplikasi meliputi:

Laporan transaksi tunai, menampilkan nasabah yang melakukan transaksi tunai (setoran maupun tarikan) dalam periode tertentu berdasarkan perbandingan nilai tertentu (by Value) atau referensi tertentu (by Reference)

Laporan transaksi mencurigakan, meliputi pengamatan terhadap tujuh pola transaksi:

Melihat pada jangka waktu yang dinilai relatif singkat dalam bertransaksi.

Melihat pada frekuensi bertransaksi yang dilakukan nasabah.

Melihat pola transaksi yang dilakukan pada beberapa rekening atas nama individu yang berbeda-beda untuk kepentingan satu orang tertentu.

Melihat pola transaksi yang dilakukan oleh golongan yang termasuk dalam kriteria high risk.

Memantau rekening berdasarkan nilai saldo diluar kebiasaan

Melihat transaksi pemindahan dana ke tempat penampungan yang tidak semestinya.

Untuk mendukung terlaksananya kebijakan dan penerapan CDD (Customer Due Diligence) yang efektif, bank perlu melakukan pendekatan berdasarkan resiko. Berdasarkan parameter penilaian tertentu, nasabah dapat diklasifikasikan dalam tiga kategori:

Pada modul ini, aplikasi akan melakukan pendefinisi-an terhadap parameter informasi nasabah yang akan dijadikan acuan kategori resiko.

Misalkan: Identitas nasabah, Lokasi nasabah, Profil nasabah, Jumlah transaksi, Kegiatan usaha, Struktur kepemilikan, Produk yang digunakan.